寄附金優遇税制

寄附金優遇税制について

ご寄附いただいた場合は、税制上の優遇措置を受けることができます。

当学園の発行する領収書を添付のうえ所轄《 税務署 》に確定申告を提出してください。

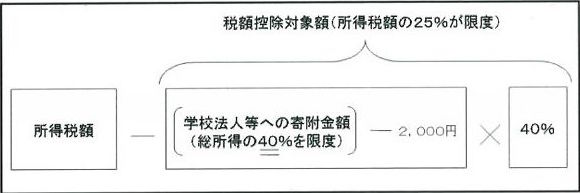

所得税控除または税額控除どちらか有利な制度を選択いただけます。

詳しくは、お近くの税務署もしくは税理士にお問い合わせください。

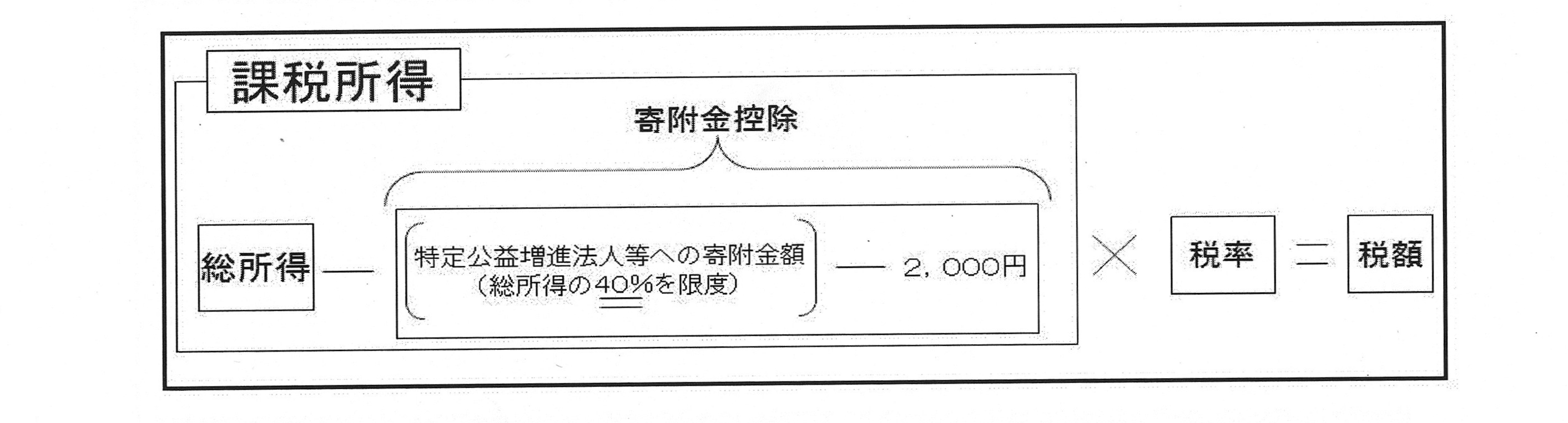

●寄附者が個人の場合(所得税)●

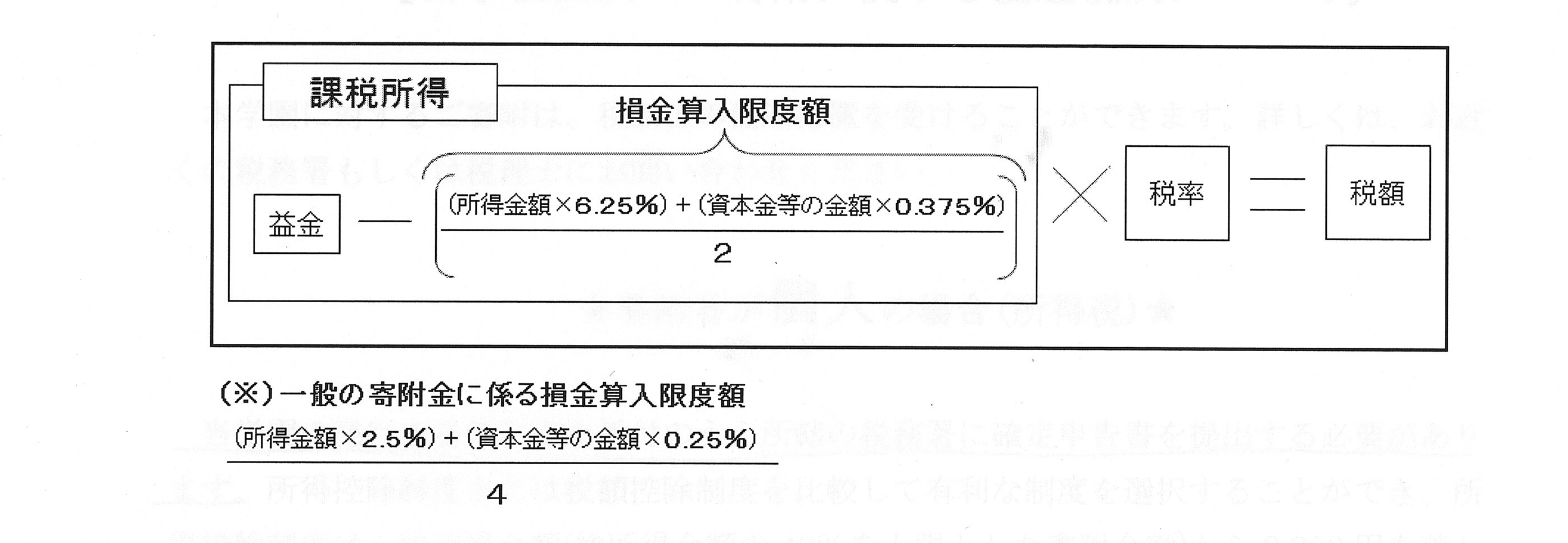

●寄附者が法人の場合(法人税)●

当学園の発行する領収書が必要となります。一般の寄附金とは(※)別枠にて損金算入限度額まで

寄附金の損金算入ができます。なお、限度額はその法人の資本や所得の金額によって異なります。